La taxe d'examen peut-elle être réduite ?

Vue d'ensemble

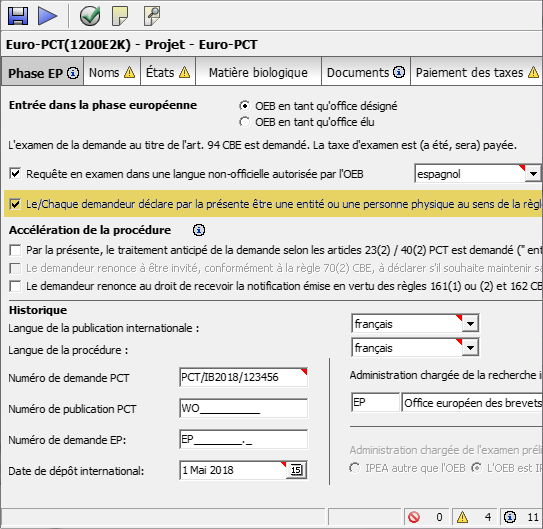

5.10.3.La taxe d'examen peut-elle être réduite ?

5.10.008Conformément à la règle 6(3) CBE, une réduction de 30 % de la taxe d'examen est accordée aux petites et moyennes entreprises, aux personnes physiques, aux organisations sans but lucratif, aux universités ou aux organismes de recherche publics (règle 6(4) CBE) qui ont leur domicile ou leur siège dans un État partie à la CBE ayant une langue officielle autre que l'allemand, l'anglais ou le français, et aux nationaux de ces États ayant leur domicile à l'étranger, à condition qu'ils fassent la déclaration prévue à la règle 6(6) CBE et que la requête en examen soit formulée dans la langue officielle de cet État partie à la CBE ("langue non officielle autorisée" ; article 14(4) CBE). La déclaration prévue à la règle 6(6) CBE peut être faite en cochant la deuxième case dans la rubrique 4.1 du formulaire 1200. Pour que la réduction de taxe s'applique en cas de pluralité de déposants, chaque déposant doit être une entité ou une personne physique au sens de la règle 6(4) CBE et au moins l'un d'entre eux doit être habilité au titre de l'article 14(4) CBE à produire des pièces dans une langue non officielle autorisée. Les déposants ayant la nationalité – ou leur domicile ou leur siège sur le territoire – d'un État contractant ayant une langue autre que l'allemand, l'anglais ou le français comme langue officielle, mais n'entrant pas dans la définition énoncée à la règle 6(4) CBE, peuvent tout de même déposer la requête en examen dans une langue non officielle autorisée, mais ils n'ont pas droit à la réduction de taxe prévue à la règle 6(3) CBE.