Délai de sécurité de trois mois prévu à la règle 13(4) RPU

|

Cette publication a été arrêtée et sa dernière édition n’est maintenue qu’à titre de référence. |

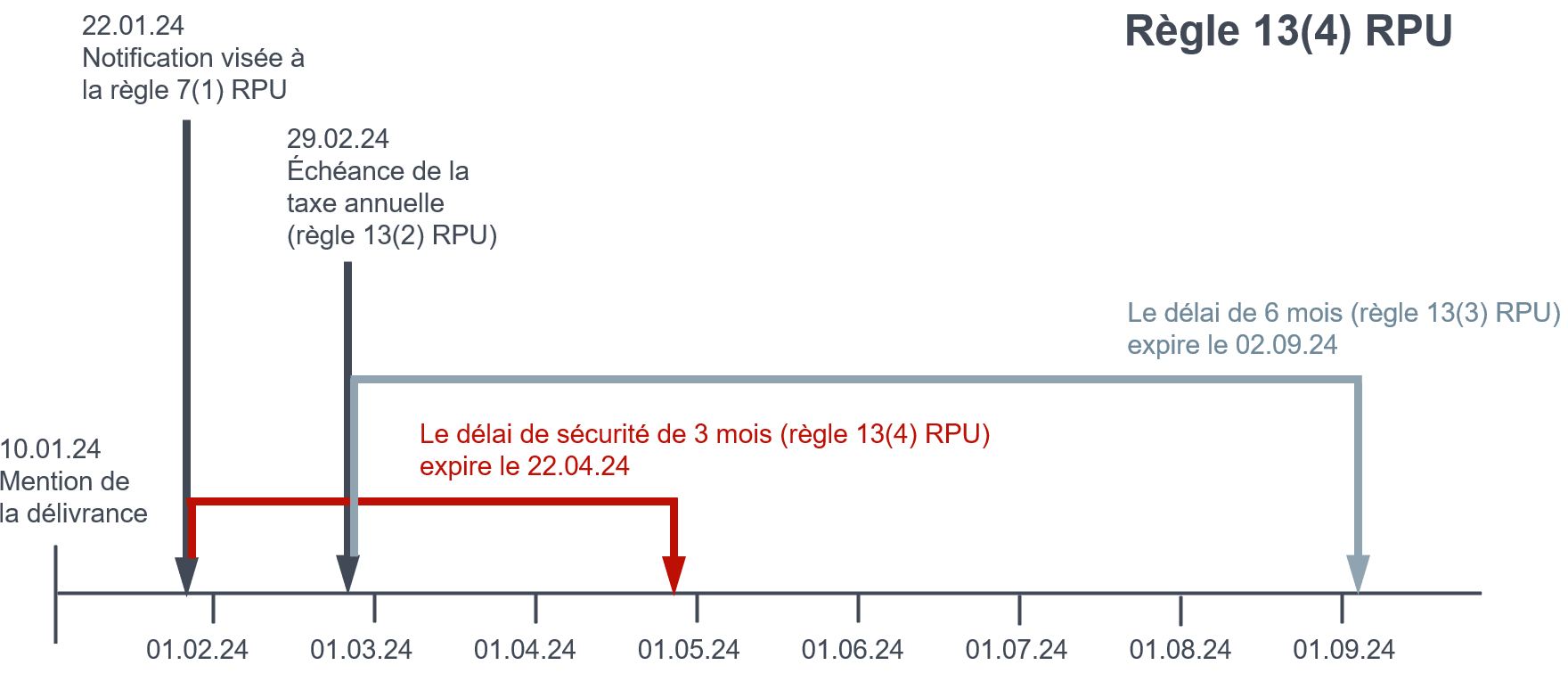

111Si une taxe annuelle due au titre d'un brevet unitaire vient à échéance dans les trois mois à compter de la signification de la notification visée à la règle 7(1) RPU (c'est-à-dire celle notifiant la date d'inscription de l'effet unitaire au demandeur), elle peut encore être acquittée dans ce délai de trois mois, sans la surtaxe prévue à la règle 13(3) RPU (cf. règle 13(4) RPU).

112Le point de départ du délai supplémentaire de six mois visé à la règle 13(3) RPU n'est en rien touché, puisque le délai commence à courir à l'échéance. Cependant, il découle de la règle 13(4) RPU qu'il ne doit pas être acquitté de surtaxe au titre de la règle 13(3) RPU si la taxe annuelle est acquittée dans le délai de sécurité de trois mois.